Acquisti con carta di pagamento: vantaggi e sicurezza

Pagamenti sicuri, innovativi e inclusivi per una spesa sempre sotto controllo

Introduzione

Nel cuore della rivoluzione digitale, la carta di pagamento emerge come una soluzione rivoluzionaria che combina rapidità e sicurezza, trasformando ogni transazione in un’esperienza semplice e intuitiva. Grazie alla sua capacità di integrarsi in un sistema digitale dinamico, questa tecnologia consente di gestire le spese quotidiane in modo immediato, sia nei negozi fisici sia nei canali online, eliminando le barriere tipiche dei metodi tradizionali. Con l’adozione di sistemi contactless e applicazioni mobile, l’attivazione di ogni operazione avviene in pochi istanti, garantendo al contempo la massima protezione grazie a sofisticati protocolli di crittografia e processi di autenticazione a più fattori.

Immagina la comodità di non dover più dipendere esclusivamente dal contante, potendo pianificare ogni acquisto con un controllo diretto sul credito residuo. La carta di pagamento non solo permette di effettuare pagamenti in tempo reale, ma offre anche la possibilità di dilazionare le spese, favorendo una gestione finanziaria più equilibrata e consapevole. Le funzionalità di ricarica, sia automatica che manuale, assicurano che il saldo sia sempre aggiornato, evitando interruzioni anche in situazioni di spesa improvvisa.

Dal punto di vista inclusivo, questo strumento rappresenta un vero e proprio alleato per chi si trova in situazioni economiche particolarmente delicate. Requisiti specifici d’accesso e controlli rigorosi garantiscono che il beneficio arrivi a coloro che ne hanno veramente bisogno, contribuendo a ridurre le disuguaglianze e a rafforzare il potere d’acquisto delle famiglie. Le procedure di richiesta e verifica, condotte in piena trasparenza secondo normative aggiornate, offrono sicurezza e fiducia agli utenti, tutelando i dati personali e prevenendo ogni tipo di frode.

Questo connubio perfetto di innovazione, protezione e inclusione rappresenta una svolta decisiva nel modo di gestire il denaro, con benefici che risuonano non solo a livello individuale, ma sull’intero tessuto economico e sociale della comunità.

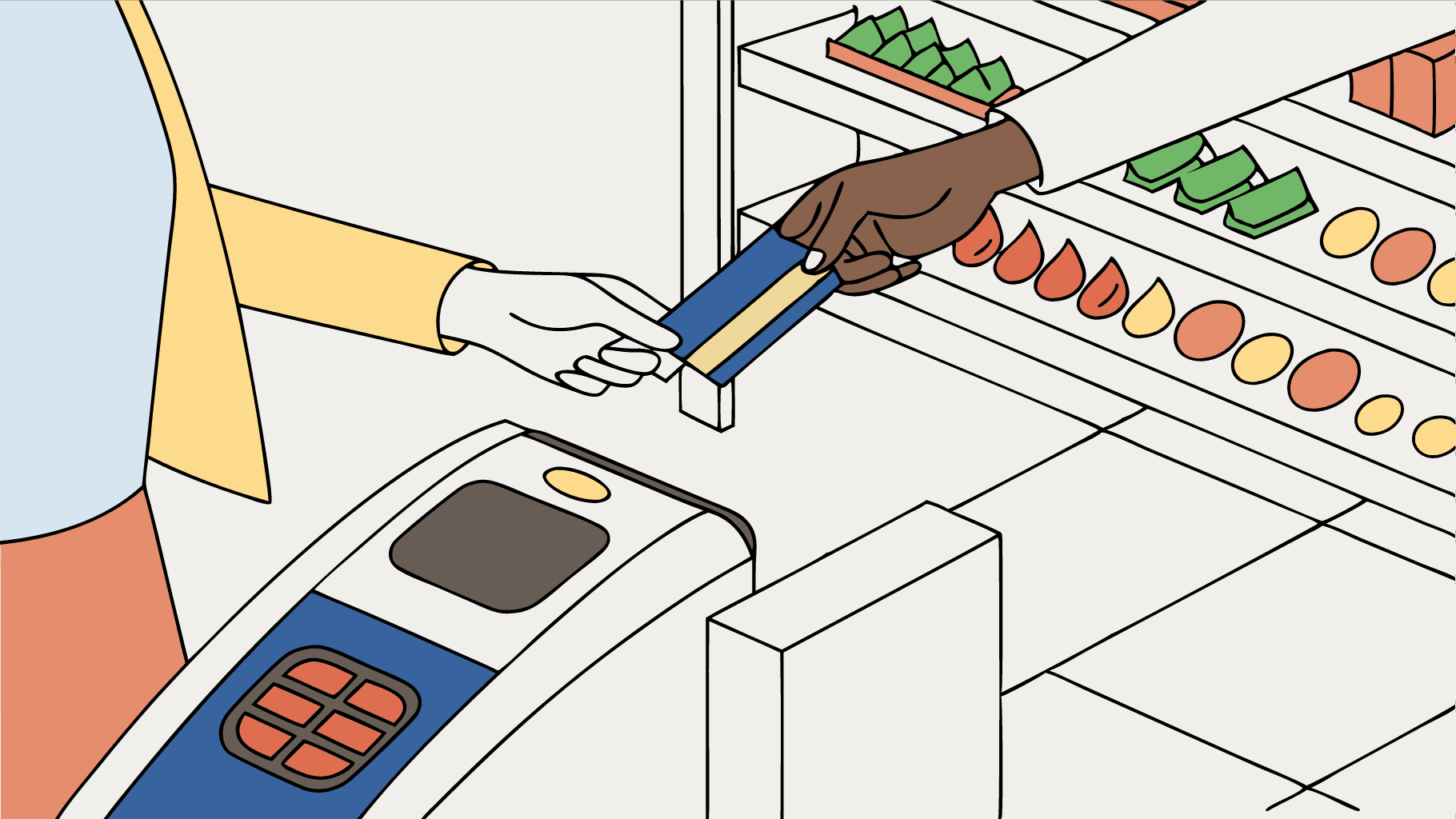

Caratteristiche generali degli acquisti con carta di pagamento

Gli acquisti tramite carta di pagamento rappresentano una soluzione moderna ed efficiente per effettuare transazioni in maniera semplice e sicura. Questi strumenti consentono di pagare beni e servizi sia nei negozi fisici sia online, sfruttando tecnologie innovative e circuiti internazionali che ne garantiscono l’ampia accettazione.

Modalità di utilizzo

Le operazioni vengono completate avvicinando o inserendo la carta nel terminale abilitato, oppure attraverso sistemi contactless e applicazioni mobile. Il titolare autorizza la transazione mediante il codice PIN o meccanismi di autenticazione digitale, garantendo una procedura intuitiva e veloce.

Immediatezza e modalità di addebito

A seconda del tipo di carta utilizzata, l’importo degli acquisti può essere addebitato in tempo reale sul conto corrente oppure posticipato a una data prestabilita. Le carte di debito, infatti, operano con il prelievo immediato dei fondi, mentre le carte di credito offrono la possibilità di dilazionare il pagamento, con addebiti che avvengono successivamente in un’unica soluzione o a rate.

Sicurezza e monitoraggio delle transazioni

I sistemi di sicurezza integrati nelle carte di pagamento impiegano misure avanzate come la crittografia dei dati e l’autenticazione a due fattori. Inoltre, notifiche in tempo reale e monitoraggi costanti permettono al titolare di verificare ogni operazione, contribuendo a prevenire frodi e a garantire la massima protezione delle transazioni.

Accettazione e flessibilità

Grazie al collegamento con circuiti internazionali come Visa e Mastercard, le carte di pagamento assicurano una vasta accettazione sia a livello nazionale sia all’estero. Questa caratteristica favorisce una maggiore flessibilità, adattandosi alle esigenze di chi acquista in diversi contesti, dai negozi tradizionali alle piattaforme digitali.

Innovazione e strumenti digitali

L’integrazione con dispositivi mobili e applicazioni digitali, come Apple Pay e Google Pay, permette di utilizzare la carta in modalità virtuale, eliminando la necessità di portare sempre con sé il supporto fisico. Questa evoluzione tecnologica rende gli acquisti ancora più rapidi e sicuri, semplificando l’esperienza d’uso e rispondendo alle nuove abitudini di pagamento.

Requisiti e condizioni di accesso per gli acquisti con carta di pagamento

Gli acquisti con carta di pagamento consentono di effettuare spese in negozi convenzionati e di pagare utenze, ma il loro utilizzo è subordinato al possesso di requisiti economici e condizioni specifiche che devono essere verificate per garantire il giusto indirizzamento del supporto.

Criteri di età e categorie beneficiarie

Il beneficio è destinato a soggetti che rientrano in precise categorie, come le persone con età pari o superiore ai 65 anni e i genitori di bambini con età inferiore ai 3 anni. Queste categorie sono state individuate per supportare chi si trova in situazioni di maggiore vulnerabilità economica e garantire un aiuto mirato per la gestione delle spese quotidiane.

Limiti economici e soglie ISEE

L’accesso alla carta è strettamente condizionato al rispetto di limiti economici definiti mediante l’indicatore ISEE. Le soglie di ammissibilità, che variano in base alla fascia di età, sono aggiornate periodicamente per tenere conto delle variazioni del contesto economico generale. Il rispetto di tali parametri assicura che il beneficio sia riservato esclusivamente a chi si trova in condizioni di reddito particolarmente disagiato.

Condizioni patrimoniali e requisiti supplementari

Oltre ai limiti di reddito, è richiesta la conformità a specifiche condizioni patrimoniali che escludono, ad esempio, chi già beneficia di altre forme di sostegno statale o chi risulta inserito in particolari percorsi assistenziali. Questi requisiti integrativi sono fondamentali per preservare l’equità nell’accesso al beneficio e per assicurare che il supporto vada a chi realmente ne ha bisogno.

Verifica costante dei criteri di accesso

Il possesso dei requisiti e il rispetto delle condizioni di accesso vengono controllati in maniera periodica, affinché qualsiasi variazione della situazione economica o patrimoniale del beneficiario venga tempestivamente rilevata. Questa verifica costante è essenziale per garantire la continuità del beneficio solo a chi mantiene nel tempo i parametri stabiliti.

Modalità di richiesta e documentazione per gli acquisti con carta di pagamento

La fase di richiesta e la presentazione della documentazione rappresentano passaggi essenziali per ottenere la carta di pagamento destinata agli acquisti, garantendo una procedura trasparente e precisa.

Procedura di richiesta

Il processo di richiesta prevede la compilazione di un modulo ufficiale, reperibile sia online sui siti istituzionali che presso gli uffici postali abilitati. Il modulo deve essere compilato con attenzione, riportando in maniera chiara tutte le informazioni personali e i dati richiesti, in modo da evitare errori o omissioni che possano rallentare la verifica. Una volta completata la compilazione, il modulo viene consegnato allo sportello competente per la successiva trasmissione telematica alle autorità preposte al controllo.

Documentazione necessaria

La documentazione allegata al modulo è fondamentale per certificare l’identità del richiedente e per accertare la conformità dei dati presentati. Solitamente è necessario fornire una copia di un documento di identità in corso di validità e, laddove previsto, altri allegati utili a dimostrare il possesso delle condizioni richieste. In situazioni in cui il ritiro o l’intestazione della carta avvenga tramite un delegato, è indispensabile allegare anche una copia del documento di riconoscimento della persona delegata. Tali documenti, spesso richiesti in originale e in copia, devono essere presentati esattamente secondo le istruzioni riportate sul modulo e nelle informative fornite dagli uffici postali.

Modalità di presentazione

Il modulo compilato e la documentazione correlata devono essere recapitati presso un ufficio postale abilitato al servizio. In fase di consegna, il richiedente sarà tenuto a esibire il documento di identità e, se necessario, la comunicazione che attesti la delega o eventuali variazioni dei dati. L’ufficio postale provvede quindi alla verifica della completezza e alla conformità di tutta la documentazione prima di procedere all’inoltro dei dati per l’analisi finale e l’eventuale emissione della carta.

Funzionamento e modalità di ricarica per gli acquisti con carta di pagamento

Le carte di pagamento prepagate garantiscono la semplicità e la sicurezza nelle transazioni, basandosi su un saldo preventivamente caricato. Il funzionamento di queste carte si fonda su sistemi di ricarica che permettono di mantenere sempre aggiornato il credito disponibile per effettuare acquisti senza interruzioni, grazie a modalità automatiche o manuali che si adattano alle esigenze dell’utente.

Meccanismo di ricarica automatica

Il meccanismo di ricarica automatica assicura che il saldo venga integrato periodicamente o al raggiungimento di una soglia predefinita. In questa modalità il sistema controlla costantemente il credito residuo e, se scende al di sotto del valore impostato, attiva un’operazione di ricarica che garantisce l’immediata disponibilità dei fondi necessari per proseguire le transazioni.

Ricarica a tempo e a soglia

La ricarica a tempo prevede l’esecuzione automatica delle operazioni secondo un calendario stabilito, mentre la ricarica a soglia si attiva non appena il saldo scende sotto un livello prefissato. Queste opzioni consentono una gestione flessibile del credito, evitando interruzioni durante gli acquisti e semplificando il processo di pagamento.

Modalità di ricarica manuale

In alternativa alla modalità automatica l’utente può optare per la ricarica manuale, decidendo personalmente l’importo e il momento in cui aggiungere fondi alla carta. Questa operazione può essere effettuata tramite canali quali applicazioni di home banking, sportelli automatici o sportelli fisici delle banche, offrendo un controllo diretto e immediato del saldo disponibile.

Ricarica integrata all'acquisto

Una funzione innovativa prevede la ricarica integrata all’acquisto, che permette di completare una transazione anche in presenza di fondi insufficienti. Durante il checkout il sistema verifica la disponibilità del saldo e, se necessario, procede a integrare il credito in tempo reale, garantendo che l’acquisto venga concluso senza interruzioni e offrendo un ulteriore livello di comodità e sicurezza.

Utilizzo e limitazioni per gli acquisti con carta di pagamento

La carta di pagamento rappresenta uno strumento pratico per effettuare spese essenziali, garantendo un impiego controllato e sicuro.

Ambiti di utilizzo

Le carte di pagamento consentono di operare presso esercizi fisici autorizzati, come supermercati, negozi alimentari, farmacie e parafarmacie, oltre che per il pagamento di bollette e utenze tramite sportelli e uffici postali abilitati. Lo strumento è pensato per sostenere acquisti di beni primari e servizi quotidiani, assicurandone l’impiego in contesti specifici e verificabili.

Limitazioni operative

Il funzionamento della carta è vincolato da restrizioni precise: non è possibile utilizzare lo strumento per acquisti online né per prelevare denaro contante, e il saldo non può essere incrementato con fondi personali. Vengono applicati limiti di spesa che impediscono di superare il budget mensile predefinito, garantendo così un utilizzo mirato e prevenendo eventuali abusi o operazioni non conformi alla finalità del sistema.

Controllo e sicurezza

Il monitoraggio delle transazioni avviene tramite sistemi di rendicontazione che permettono di controllare in tempo reale le operazioni eseguite e il saldo residuo. Queste misure di controllo contribuiscono a migliorare la sicurezza, riducendo il rischio di usi non autorizzati e assicurando che la carta venga impiegata esclusivamente per le spese previste.

Calendario dei pagamenti e date di erogazione per gli acquisti con carta di pagamento

Il calendario dei pagamenti e le date di erogazione rappresentano uno strumento essenziale per la gestione delle spese quotidiane effettuate tramite carta di pagamento. Tale riferimento consente di pianificare il budget in maniera accurata, seguendo una cadenza prestabilita che garantisce la regolarità degli accrediti.

Cadenza dei pagamenti

Gli accrediti avvengono con cadenza bimestrale, con un importo complessivo di 80 euro erogato ogni due mesi. Questa periodicità, ben definita, permette di integrare il contributo mensile nell'organizzazione complessiva della spesa.

Date indicative di erogazione

Le erogazioni seguono un calendario orientativo, con accrediti effettuati solitamente entro la prima metà del mese di riferimento. In molti casi, le somme vengono accreditate intorno al 15° giorno del mese, sebbene possano verificarsi lievi variazioni in base a specifiche disposizioni operative.

Gestione delle variazioni

Nonostante l'esistenza di un calendario indicativo, possono presentarsi variazioni dovute a ritardi amministrativi o aggiornamenti procedurali. Tali modifiche, monitorate costantemente dagli enti preposti, vengono comunicate tempestivamente per garantire che gli utenti possano rimanere informati sulle eventuali modifiche alle date stabilite.

Importanza della pianificazione

Conoscere il calendario dei pagamenti è fondamentale per organizzare al meglio la gestione delle risorse economiche. Questa consapevolezza permette di sincronizzare gli acquisti con le date di erogazione, facilitando una pianificazione finanziaria accurata e contribuendo a una gestione equilibrata delle spese quotidiane.

Controllo, verifica e comunicazioni per gli acquisti con carta di pagamento

La gestione accurata degli acquisti tramite carta di pagamento si fonda su meccanismi che permettono di controllare il saldo e i movimenti, verificare in tempo reale la correttezza delle operazioni e ricevere comunicazioni immediate sullo stato delle transazioni.

Controllo del saldo e dei movimenti

Il controllo del saldo e dei movimenti è essenziale per monitorare ogni acquisto e garantire la coerenza tra le spese registrate e il credito disponibile. L'accesso al riepilogo delle operazioni può essere effettuato attraverso portali online o applicazioni mobile dedicate, che visualizzano in modo chiaro tutte le transazioni effettuate, offrendo la possibilità di confrontare immediatamente il valore residuo e verificare eventuali discrepanze.

Metodi di consultazione

Gli strumenti digitali, quali il mobile banking e il sito web dell'istituto emittente, consentono un controllo diretto e aggiornato dei movimenti. In parallelo, gli sportelli automatici abilitati offrono la possibilità di consultare il saldo e l'elenco delle operazioni senza richiedere una connessione internet.

Verifica delle transazioni e sicurezza

Il processo di verifica delle transazioni si basa su misure di autenticazione che tutelano il titolare della carta e l'integrità degli acquisti. Sistemi di conferma a più fattori prevedono l'invio di codici di sicurezza o l'attivazione di alert tramite app, assicurando che ogni operazione sia eseguita solo previa corretta identificazione dell'utente.

Processo di autenticazione per le transazioni

La procedura di autorizzazione integra l'uso di token temporanei o codici univoci inviati via SMS, che devono essere inseriti dal titolare al momento della transazione. Queste misure di autenticazione, unite alla richiesta di informazioni riservate, riducono significativamente il rischio di frodi e accessi non autorizzati.

Comunicazioni in tempo reale e notifiche

Le comunicazioni tempestive rappresentano uno strumento fondamentale per mantenere il controllo costante sulla carta di pagamento. Notifiche istantanee permettono al titolare di essere informato subito dopo ogni transazione, offrendo un quadro completo e aggiornato delle operazioni svolte.

Notifiche attive e retrospettive

Attraverso SMS, email o messaggi inviati dall'applicazione del servizio bancario, il cliente riceve aggiornamenti immediati sul saldo, sugli accrediti e sugli addebiti. Queste comunicazioni attive consentono di individuare rapidamente eventuali operazioni non riconosciute, mentre aggiornamenti retrospettivi offrono una panoramica periodica delle spese, favorendo una gestione più oculata delle proprie finanze.

Differenziazioni e confronti con altri strumenti per gli acquisti con carta di pagamento

Le transazioni con carta di pagamento presentano peculiarità che le distinguono nettamente da altri strumenti, garantendo una combinazione unica di tempi, sicurezza e gestione economica.

Differenze nei tempi di addebito

Le carte di pagamento possono comportare addebiti immediati, come nel caso delle carte di debito, oppure addebiti posticipati, tipici delle carte di credito, consentendo così di gestire la liquidità in modo flessibile. Al contrario, strumenti come bonifici o assegni richiedono tempi di esecuzione più lunghi, riducendo l’immediatezza nel controllo delle spese.

Sicurezza e tracciabilità delle operazioni

L’uso della carta di pagamento garantisce elevati livelli di sicurezza grazie a sistemi di crittografia e autenticazione, assicurando il monitoraggio completo di ogni transazione. Questa tracciabilità offre la possibilità di contestare addebiti errati mediante procedure di chargeback, diversamente da metodi meno tracciati quali il contante o altri strumenti manuali.

Costi e commissioni

Le differenze in termini di costi rappresentano un aspetto rilevante: mentre le carte di credito possono implicare interessi e canoni periodici in funzione del credito concesso, le carte di debito operano con addebiti diretti senza costi variabili legati all’anticipo di denaro. Altri strumenti, come assegni o addebiti diretti bancari, presentano strutture tariffarie fisse, che non consentono la flessibilità nel dilazionamento delle spese.

Flessibilità nei canali di pagamento

La carta di pagamento è ampiamente accettata in diversi canali, sia fisici che digitali, permettendo acquisti presso punti vendita, online e tramite sistemi POS. Questa versatilità si contrappone a metodi tradizionali, i quali spesso limitano l’utilizzo a situazioni specifiche o non si integrano con le tecnologie digitali emergenti.

Responsabilità e protezione degli utenti

L’impiego delle carte di pagamento prevede regole chiare per la tutela del consumatore, quali la possibilità di segnalare transazioni non autorizzate e richiedere rimborsi, garantendo un supporto normativo che altri strumenti, meno regolamentati, non sempre offrono. Questa caratteristica rafforza la fiducia degli utenti, soprattutto in contesti di acquisti online e digitali.

Confronto con strumenti di pagamento digitale alternativi

Gli strumenti di pagamento digitale, come i portafogli elettronici e i sistemi contactless, offrono rapidità e semplicità d’uso, ma le carte di pagamento tradizionali restano solide per la loro rete di accettazione globale e la capacità di operare in contesti sia tradizionali che moderni. Pur facendo affidamento su tecnologie innovative, gli strumenti alternativi non sempre garantiscono la stessa consistenza nelle procedure di contestazione e nella gestione dei costi, rendendo la carta di pagamento un’opzione equilibrata e affidabile per gli acquisti.

Impatti sociali ed economici degli acquisti con carta di pagamento

L'utilizzo della carta di pagamento per gli acquisti ha conseguenze rilevanti sul piano sociale ed economico, migliorando l'accessibilità ai beni essenziali e contribuendo a ridurre le disparità finanziarie. Questo strumento, pensato per supportare le fasce più vulnerabili, rafforza la partecipazione attiva dei cittadini al tessuto economico locale e favorisce un clima di maggiore fiducia nelle istituzioni.

Benefici per l'inclusione sociale

L'impiego della carta di pagamento agevola l'integrazione di soggetti in difficoltà economica, consentendo loro di accedere a prodotti indispensabili senza dover ricorrere a forme di credito onerose. Questo meccanismo riduce lo stigma spesso associato ai tradizionali interventi di welfare, favorendo un senso di dignità e autonomia che incide positivamente sul benessere psicologico e sulla coesione sociale.

Effetti sul potere d'acquisto delle famiglie

La disponibilità di fondi predefiniti per l'acquisto dei beni essenziali incrementa immediatamente il potere d'acquisto delle famiglie beneficiarie. Il sostegno economico permette di gestire in maniera più equilibrata le spese quotidiane, contribuendo a una maggiore stabilità finanziaria e a un ridotto ricorso a soluzioni di emergenza economica, con benefici tangibili sulla qualità della vita quotidiana.

Dinamiche economiche locali

L'integrazione del circuito degli acquisti con carta di pagamento stimola il commercio locale, favorendo una circolazione più efficiente della ricchezza all'interno del territorio. L'incremento degli acquisti presso negozi convenzionati genera effetti moltiplicatori, che si traducono in un rafforzamento dell'economia locale e in un miglioramento dei servizi offerti dalle attività commerciali, contribuendo così a un ambiente economico più vivace e sostenibile.

Contributo alla riduzione delle disuguaglianze

Il trasferimento mirato di risorse verso le fasce economicamente svantaggiate ha una forte valenza redistributiva, poiché consente di arginare le disparità socioeconomicamente strutturali. La carta di pagamento per gli acquisti si configura come uno strumento di equità, in grado di livellare le opportunità e di favorire una distribuzione più giusta dei redditi, supportando politiche di coesione sociale e promuovendo un modello di consumo responsabile.

Aggiornamenti normativi e problematiche operative per gli acquisti con carta di pagamento

Il quadro normativo e operativo dei pagamenti con carta si evolve costantemente per rispondere alle esigenze di sicurezza e trasparenza nelle transazioni digitali.

Aggiornamenti normativi recenti

Normativa europea e sicurezza delle transazioni

Le recenti direttive europee, tra cui la PSD2, hanno introdotto misure di autenticazione forte che impongono l’utilizzo di strumenti come il 3D Secure e sistemi di riconoscimento biometrico per proteggere le operazioni online. Questi aggiornamenti obbligano gli istituti di credito a rivedere e potenziare le proprie procedure di controllo, garantendo una maggiore tutela contro frodi e utilizzi non autorizzati.

Integrazione delle disposizioni italiane

A livello nazionale si assiste all’adozione di misure volte a uniformare e semplificare la gestione delle transazioni elettroniche. Gli aggiornamenti normativi hanno rafforzato le disposizioni in materia di trasparenza, antiriciclaggio e protezione dei dati, prevedendo strumenti di monitoraggio continuo che consentono una verifica tempestiva delle operazioni e la segnalazione immediata di eventuali anomalie.

Problematiche operative nel processo di pagamento

Cause tecniche e difficoltà di sistema

Nonostante l’implementazione di avanzati protocolli di sicurezza, si riscontrano ancora difficoltà operative dovute a errori di comunicazione tra gateway di pagamento e sistemi bancari. Questi problemi si manifestano, ad esempio, nell’inserimento manuale dei codici di verifica quando la memorizzazione automatica non è possibile, nei ritardi nell’aggiornamento dei dati e nei rallentamenti dell’autenticazione per transazioni soggette a controlli aggiuntivi.

Gestione degli errori e delle transazioni contestate

Le procedure di blocco e annullamento delle operazioni non autorizzate sono state standardizzate, ma la fase di riconciliazione e correzione degli errori può risultare complessa. I disallineamenti temporanei tra i sistemi di pagamento e quelli informativi delle banche, uniti a ritardi nella trasmissione delle informazioni, possono richiedere interventi manuali per il ripristino della corretta funzionalità del servizio e per la risoluzione di contenziosi legati a transazioni errate.

Conclusione

La carta di pagamento si configura come uno strumento essenziale per gestire in modo rapido, sicuro e flessibile le transazioni quotidiane. Permette, infatti, di effettuare acquisti sia nei negozi tradizionali sia online grazie a tecnologie avanzate, quali il contactless e l’autenticazione digitale, che assicurano operazioni immediate e protette. La possibilità di scegliere tra addebiti in tempo reale o dilazionati consente un controllo puntuale della liquidità, mentre rigorosi sistemi di sicurezza, basati su crittografia e autenticazione a più fattori, garantiscono la salvaguardia dei dati e prevengono eventuali frodi. I criteri di accesso, fondati su requisiti economici e patrimoniali specifici, assicurano che il beneficio venga erogato alle fasce più vulnerabili, grazie anche a controlli periodici sulla situazione del beneficiario. La procedura di richiesta e la relativa documentazione, unitamente a modalità di ricarica automatiche e manuali, semplificano l’operatività, permettendo di mantenere un saldo sempre aggiornato e utilizzabile in contesti autorizzati. Inoltre, il calendario degli accrediti, definito e monitorato, consente una pianificazione accurata delle spese, mentre l’impatto sociale si traduce in una maggiore inclusione economica e in una redistribuzione più equa delle risorse, confermando il ruolo strategico di questo strumento nel tessuto economico moderno.