Cosa fare in caso di sinistro auto: guida pratica

Documenta ogni dettaglio e affidati a esperti per ottenere il risarcimento giusto

Introduzione

Un incidente stradale può rappresentare un momento di grande stress, in cui il caos e l’incertezza sembrano prevalere. La complessità di un sinistro auto non si limita ai danni materiali: ogni impatto racchiude in sé un intreccio di responsabilità, procedure burocratiche e profonde implicazioni emotive. In queste situazioni, sapersi orientare rapidamente tra le regole del risarcimento e le tecniche di documentazione può fare la differenza tra una soluzione efficace e un percorso lungo e complicato.

Oggi, la sinergia tra innovazione tecnologica e know-how del settore assicurativo offre strumenti indispensabili per trasformare l’esperienza del sinistro in un processo chiaro e trasparente. Veicoli sempre più intelligenti, dotati di sensori, cruscotti digitali e dash cam, registrano ogni dettaglio dell’incidente, fornendo dati oggettivi che facilitano la ricostruzione dei fatti. Queste informazioni, combinate con l’esperienza di periti e tecnici specializzati, consentono una valutazione precisa dei danni e un’analisi accurata delle dinamiche che hanno portato all’evento.

La tempestività nella denuncia e la raccolta meticolosa di prove documentali – fotografie, dichiarazioni, referti medici – assumono un ruolo fondamentale per tutelare i diritti dell’assicurato. Ogni fase, dal primo contatto con la compagnia assicurativa alla valutazione finale degli impatti, richiede una gestione coordinata e professionale che non ammette errori o ritardi. In un contesto in cui anche gli imprevisti, come il sinistro fantasma o le incidenti che coinvolgono veicoli speciali, necessitano di un’analisi dettagliata, la capacità di avere a disposizione sistemi digitali centralizzati e notifiche tracciabili si rivela un valore aggiunto imprescindibile.

Affrontare un sinistro auto con sicurezza significa trasformare un episodio traumatico in un percorso strutturato, dove la chiarezza nelle comunicazioni e la precisione nelle procedure aiutano a minimizzare l’impatto dell’incidente, offrendo all’assicurato un supporto concreto e un’opportunità reale di ristabilire l’equilibrio.

Gestione del sinistro auto

La gestione del sinistro auto rappresenta il processo organizzato che coordina tutte le attività successive a un incidente veicolare, garantendo il corretto svolgimento della pratica e la raccolta tempestiva delle informazioni necessarie.

Avvio e organizzazione della pratica

La fase iniziale prevede l’apertura ufficiale della pratica, in seguito alla comunicazione dell’evento da parte dell’assicurato, che fornisce i dettagli essenziali e attiva il procedimento interno volto a raccogliere dati e prove utili.

Raccolta e presentazione della documentazione

Un’efficace gestione si fonda sulla compilazione accurata di ogni modulo e sulla raccolta di ogni elemento probatorio, come fotografie, dichiarazioni e schede compilate, che consentono di attestare l’entità e le caratteristiche del danno.

Coordinamento e monitoraggio del procedimento

Il processo viene seguito con attenzione attraverso un monitoraggio costante delle fasi operative, con appuntamenti e verifiche tecniche che assicurano il rispetto degli standard e consentono di tenere l’assicurato aggiornato sull’evoluzione della pratica.

Assistenza e supporto dedicato

Il servizio di assistenza si concretizza in un supporto continuo, volto a chiarire dubbi e a fornire indicazioni utili in ogni fase, favorendo un’interazione diretta tra l’assicurato e il team incaricato per rendere la gestione del sinistro fluida e senza complicazioni.

Procedura di risarcimento per sinistro auto

La procedura di risarcimento per sinistro auto rappresenta un iter fondamentale per ottenere il rimborso dei danni subiti in seguito a un incidente. Il percorso si articola in passaggi formali che richiedono attenzione alle tempistiche e alla raccolta di documentazione essenziale per tutelare il diritto all’indennizzo.

Denuncia del sinistro

La tempestiva denuncia del sinistro alla compagnia assicurativa, eseguita per iscritto e preferibilmente mediante modulo predisposto o tramite raccomandata, costituisce il primo passaggio essenziale. Comunicare l’incidente entro tre giorni è fondamentale per preservare la validità della richiesta.

Richiesta di risarcimento

Successivamente occorre redigere una richiesta di risarcimento chiara e dettagliata, in cui vengono esposte le circostanze dell’incidente e l’entità dei danni subiti. Tale richiesta va inoltrata all’assicurazione competente, seguendo le modalità previste e allegando tutti i documenti utili alla valutazione.

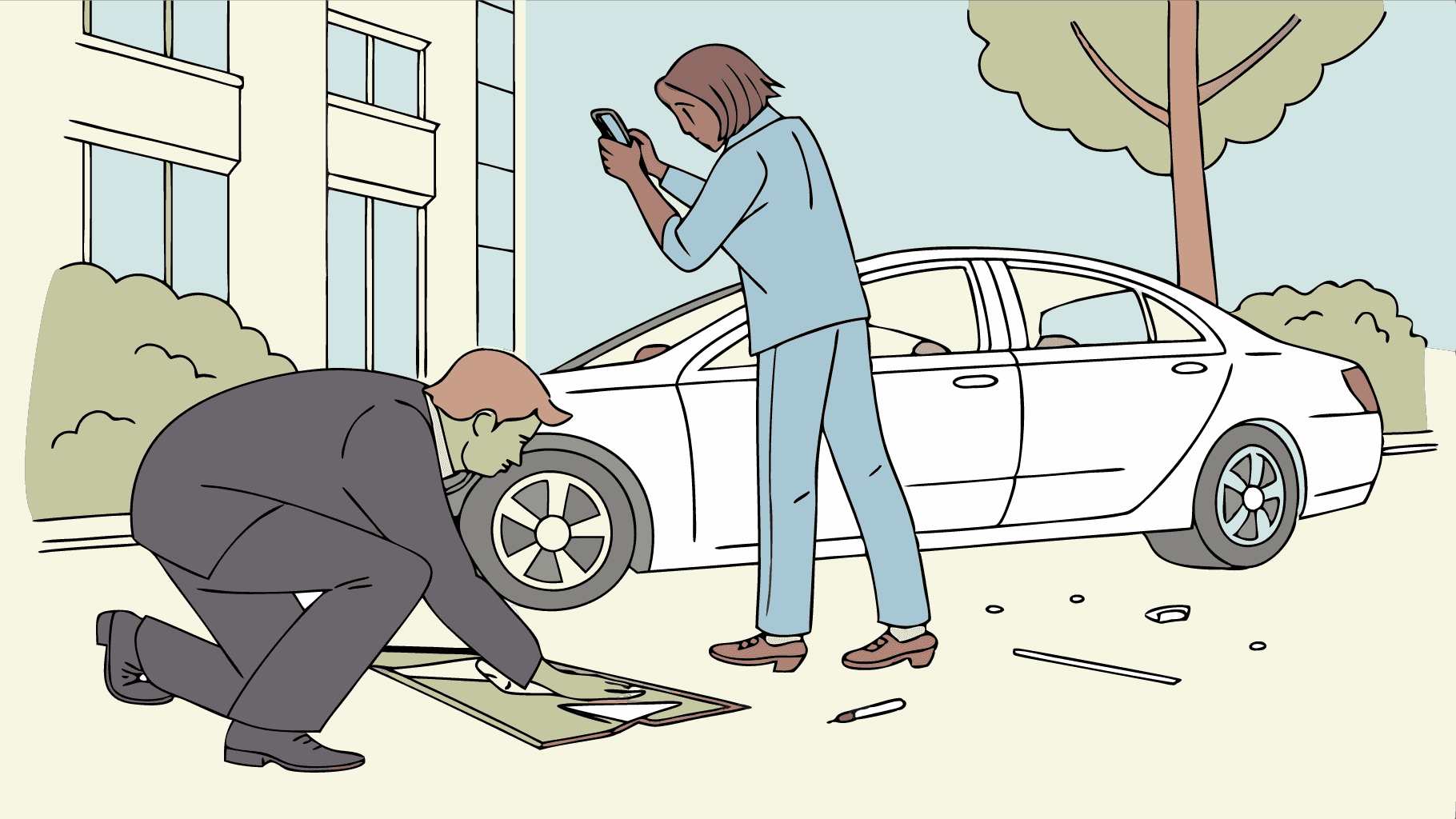

Documentazione e prove

La raccolta accurata della documentazione è un elemento centrale: va allegata la constatazione amichevole, fotografie dei danni, perizie, referti medici in caso di lesioni e ogni prova che possa ricostruire la dinamica dell’incidente. Tali elementi costituiscono la base probatoria per un’analisi oggettiva e un’offerta di risarcimento adeguata.

Termini e scadenze

Il rispetto dei termini stabiliti dalla normativa è essenziale: la richiesta di risarcimento deve essere presentata entro il periodo previsto, che può arrivare fino a due anni dall’evento nel caso delle polizze di responsabilità civile. La puntualità nelle comunicazioni evita la decadenza del diritto all’indennizzo.

Valutazione e liquidazione del danno

Una volta ricevuta la richiesta, l’assicurazione procede alla verifica dei fatti e alla valutazione dei danni, spesso avvalendosi del contributo di periti specializzati. Dopo aver formulato un’offerta basata su criteri chiari, la liquidazione del risarcimento avviene nei termini normativi previsti, garantendo una soluzione equa per il danneggiato.

Comunicazione e tracciabilità

Utilizzare modalità tracciabili, come la raccomandata con ricevuta di ritorno o sistemi digitali certificati, garantisce la prova dell’invio e della ricezione delle comunicazioni. Tale accortezza è fondamentale per documentare tutto l’iter della procedura e tutelare il diritto al risarcimento.

Tipologie di sinistro auto

Una panoramica sulle diverse dinamiche che possono caratterizzare un sinistro auto permette di comprendere i meccanismi alla base degli incidenti, distinguendo in particolare gli eventi che coinvolgono più veicoli da quelli che interessano un solo automezzo.

Sinistri tra veicoli

Quando si verificano incidenti che coinvolgono due o più auto la dinamica può variare in modo significativo. Le tipologie di sinistri tra veicoli comprendono:

Tamponamento

Il tamponamento si verifica quando un veicolo, procedendo nella stessa direzione di un altro, colpisce la parte posteriore di quest’ultimo. Spesso è causato da distrazioni, frenate improvvise o una distanza insufficiente tra i mezzi.

Scontro

Lo scontro si manifesta nell’urto frontale che coinvolge due veicoli in corsia opposta. L’impatto concentrato sulla parte anteriore di entrambi gli automezzi rende questa dinamica particolarmente pericolosa.

Collisione laterale

La collisione laterale avviene quando la parte anteriore di un veicolo impatta la parte laterale di un altro. Questo tipo di incidente evidenzia errori di valutazione durante le manovre o difficoltà nel gestire incroci e attraversamenti.

Sinistri singoli

Gli incidenti che interessano un solo veicolo si distinguono per dinamiche legate alle condizioni della strada e alle caratteristiche del mezzo. Le tipologie di sinistri singoli includono:

Ribaltamento

Il ribaltamento si verifica quando un veicolo perde il contatto stabile con la carreggiata e si rovescia, a volte a causa di manovre errate, eccessiva velocità o condizioni stradali sfavorevoli.

Slittamento

Lo slittamento si manifesta quando l’auto perde aderenza con il manto stradale, in particolare in presenza di pioggia, neve o ghiaccio. La perdita di controllo può portare l’auto fuori dalla carreggiata provocando incidenti.

Sbandamento

Il sbandamento rappresenta un movimento laterale incontrollato del veicolo, spesso indotto da brusche manovre o cambiamenti repentini nella pendenza della strada, che possono causare l’impatto contro elementi esterni.

Collisione con ostacolo

La collisione con ostacolo si verifica quando l’auto impatta un oggetto fermo, come un albero, una barriera o un altro ostacolo presente lungo la strada, evidenziando l’importanza di mantenere il controllo in situazioni di emergenza.

Casi speciali e situazioni particolari per sinistro auto

Quando un incidente stradale si configura in circostanze non comuni, è fondamentale conoscere le particolarità che lo distinguono dai sinistri ordinari. Specifiche situazioni e casi speciali possono richiedere un’analisi diversa per individuare le responsabilità e comprendere le dinamiche reali dell’evento.

Incidenti con veicoli speciali

Gli incidenti che coinvolgono veicoli adibiti a servizi di emergenza, come ambulanze, auto della polizia o mezzi dei vigili del fuoco, presentano regole di responsabilità particolari. Pur godendo di dispositivi d’allarme quali luci e sirene, questi mezzi devono comunque mantenere il rispetto dei principi minimi di prudenza. Se, in un episodio, la condotta imprudente del veicolo speciale genera il sinistro, la tendenza è quella di attribuire la responsabilità al conducente dell’altro veicolo solamente nel caso in cui non siano state adottate le misure preventive necessarie. È importante, tuttavia, sottolineare che il conducente del mezzo d’emergenza non può deliberatamente ignorare il Codice della Strada, in quanto ciò comporta il rischio di mettere in pericolo anche gli altri utenti della strada.

Sinistro fantasma

Il sinistro fantasma rappresenta una situazione particolare in cui viene contestato un incidente che in realtà non si è mai verificato. Spesso si tratta di casi in cui si configurano dichiarazioni non corrispondenti ai fatti reale oppure di tentativi di frode indirizzati a ottenere un risarcimento indebito. In tali contesti, l’assicurato coinvolto deve fare particolare attenzione alla raccolta di tutte le prove documentali e alle testimonianze che possano chiarire la reale dinamica, così da difendersi efficacemente da eventuali accuse infondate.

Altre situazioni particolari

Esistono ulteriori contesti in cui la dinamica del sinistro assume caratteristiche atipiche rispetto ai casi più ordinari. Ad esempio, incidenti che avvengono in condizioni atmosferiche estreme o in ambienti caratterizzati da scarsa visibilità e minime testimonianze possono rendere difficile una ricostruzione immediata dei fatti. In queste situazioni, è essenziale valutare attentamente tutte le variabili presenti, individuando eventuali comportamenti imprudenti che possano aver contribuito alla verifica del sinistro. L’analisi deve mirare a stabilire se la responsabilità debba essere attribuita in modo condiviso, tenendo conto delle circostanze eccezionali che hanno influenzato l’evento.

Ruolo delle compagnie assicurative per sinistro auto

Le compagnie assicurative rivestono un ruolo centrale nel supportare l'assicurato dopo un sinistro auto, coordinando le attività necessarie per verificare i fatti e valutare i danni.

Responsabilità e obblighi delle compagnie

Le compagnie assumono il compito di raccogliere le informazioni relative all'accaduto e di esaminare la documentazione presentata, verificando la conformità del sinistro alle condizioni previste dal contratto. Esse hanno l'onere di operare in maniera imparziale e nel rispetto dei termini normativi, garantendo che ogni dettaglio venga valutato con rigore e oggettività.

Coordinamento con i professionisti incaricati

Per una valutazione accurata dei danni, le compagnie assicurative si avvalgono della collaborazione di periti e tecnici indipendenti. Questi esperti effettuano analisi approfondite, esaminano le evidenze raccolte sul luogo dell'incidente e forniscono una stima precisa dei danni subiti, permettendo alla compagnia di disporre di elementi oggettivi per definire la dinamica e attribuire eventuali responsabilità.

Comunicazione e supporto all'assicurato

Un aspetto fondamentale del ruolo delle compagnie è la trasparenza nella comunicazione con l'assicurato. Esse forniscono informazioni chiare circa i passaggi successivi, i tempi previsti per l'esame della pratica e le modalità con cui verrà gestita la situazione, assicurando così un supporto costante e personalizzato nel corso dell'intera vicenda.

Strumenti e canali digitali per sinistro auto

L’utilizzo di tecnologie digitali offre supporto immediato e preciso nella raccolta dei dati relativi a un sinistro, consentendo di acquisire informazioni tecniche e documentali in tempo reale.

Dispositivi digitali a bordo del veicolo

I moderni veicoli sono dotati di cruscotti digitali e sensori integrati che registrano informazioni fondamentali come velocità, accelerazione, frenate e altri dati di dinamica. Questi dispositivi, collegati a interfacce OBD-II, possono immagazzinare dati utili per ricostruire l’evento, mentre le dash cam installate a bordo registrano immagini e audio che documentano l’accaduto in maniera oggettiva.

Canali digitali per la trasmissione dei dati

Le connessioni mobile e Wi-Fi presenti nei sistemi di bordo permettono la trasmissione automatica dei dati raccolti verso piattaforme digitali centralizzate. Attraverso applicazioni e portali web dedicati, è possibile inviare in tempo reale informazioni tecniche e multimediali, facilitando lo scambio immediato dei dati con centri di analisi o sistemi di monitoraggio, senza necessità di intervento manuale.

Integrazione e sincronizzazione delle informazioni

La sinergia tra dispositivi a bordo e canali digitali assicura una gestione continua e automatizzata dei dati relativi all’evento.

Automazione e archiviazione digitale

Le informazioni trasmesse vengono archiviate in repository digitali, consentendo una cronologia dettagliata e facilmente consultabile, utile per operazioni di analisi tecnica e per il confronto dei dati registrati in momenti diversi. Questa integrazione riduce il rischio di errori umani e garantisce che la documentazione tecnica sia sempre aggiornata e disponibile.

Conclusione

La gestione dei sinistri auto esige un approccio integrato, dove la tempestività e la precisione nella raccolta dei dati giocano un ruolo fondamentale. L’apertura immediata della pratica, unitamente a una documentazione accurata – dalla denuncia scritta agli elementi probatori come fotografie, perizie e referti – costituisce la base per un’analisi obiettiva della dinamica dell’incidente. La sinergia tra la professionalità delle compagnie assicurative, l’esperienza dei periti specializzati e l’impiego di tecnologie digitali garantisce trasparenza, affidabilità e rapidità nell’iter di risarcimento. Strumenti come cruscotti digitali, dash cam e sistemi connessi permettono di registrare e archiviare in tempo reale dati tecnici che supportano la ricostruzione esatta dell’evento, riducendo potenziali margini di errore. In contesti di sinistri tra veicoli o incidenti atipici – come quelli che coinvolgono veicoli speciali o situazioni di sinistro fantasma – l’attenzione al rispetto dei termini previsti dalla normativa diventa essenziale per tutelare i diritti degli assicurati e prevenire abusi. Un monitoraggio costante, un coordinamento puntuale e una comunicazione chiara rappresentano quindi elementi imprescindibili per assicurare una liquidazione del danno equa e conforme agli standard di sicurezza e responsabilità stradale.