Assicurazione RC auto: guida per scegliere la polizza ideale

Confronta garanzie, normative e offerte per personalizzare la tua copertura auto

Introduzione

L’assicurazione RC Auto è obbligatoria per tutti i veicoli a motore e rappresenta una tutela fondamentale per chiunque si metta alla guida. Serve a coprire i danni causati a terzi in caso di incidente, garantendo sicurezza e protezione economica. Ma come funziona esattamente? Quali sono le regole da conoscere e le sanzioni in caso di mancata copertura? Recenti cambiamenti normativi hanno ampliato l’obbligo assicurativo anche ai veicoli fermi, introducendo nuove disposizioni che possono influenzare direttamente gli automobilisti. Inoltre, oltre alla copertura base, esistono diverse garanzie accessorie che permettono di personalizzare la polizza in base alle proprie esigenze. Conoscere tutti questi aspetti è essenziale per scegliere l’assicurazione giusta e viaggiare senza pensieri.

Normativa e regolamenti per l'assicurazione RC auto

L'assicurazione di responsabilità civile per autoveicoli (RC Auto) è regolata da precise normative che ne determinano gli obblighi e le condizioni. Questa copertura è obbligatoria per tutti i veicoli a motore e ha lo scopo di garantire il risarcimento dei danni causati a terzi in caso di incidente. La legislazione italiana disciplina ogni aspetto del contratto assicurativo, compresi i soggetti coinvolti, i limiti di copertura e le nuove disposizioni che estendono l’obbligo anche ai veicoli non in circolazione.

Obbligatorietà della copertura RC auto

L’RC Auto è resa obbligatoria dall’articolo 193 del Codice della Strada e dall’articolo 2054 del Codice Civile, i quali stabiliscono che chiunque guidi un veicolo a motore è responsabile dei danni causati a persone o cose. Inoltre, la Legge 990 del 1969 ha sancito l’obbligo di stipulare una polizza assicurativa per tutti i mezzi in circolazione. Recentemente, con il Decreto Legislativo n. 184 del 22 novembre 2023, l’obbligo è stato esteso anche ai veicoli fermi, purché funzionanti o idonei all’uso.

Regole sulle polizze assicurative RC auto

Le assicurazioni RC Auto devono rispettare specifiche condizioni stabilite dalla normativa. Tra le principali disposizioni:

Massimali minimi di copertura: Dal 11 giugno 2022, i limiti minimi di risarcimento per i danni a terzi sono stati aggiornati conformemente alle direttive europee.

Durata e rinnovo: Il contratto ha una durata di 12 mesi e non si rinnova automaticamente (abolizione del tacito rinnovo).

Risarcimento diretto: La procedura di risarcimento diretto introdotta dal D.P.R. n. 254 del 2006 permette all’assicurato di ottenere il rimborso direttamente dalla propria compagnia assicurativa in caso di sinistri con due veicoli identificati, immatricolati e assicurati in Italia.

Estensione dell’obbligo assicurativo ai veicoli fermi

Con l’entrata in vigore delle nuove normative nel dicembre 2023, anche i veicoli non in movimento ma idonei all’uso devono essere coperti da RC Auto. Il provvedimento riguarda tutti i veicoli con velocità superiore a 25 km/h o peso superiore a 25 kg con velocità superiore a 14 km/h. Tuttavia, sono esentati:

Veicoli formalmente ritirati dalla circolazione, come quelli radiati per demolizione o sottoposti a fermo amministrativo.

Mezzi privi di parti essenziali, come motore o ruote, purché comunicato all’assicurazione.

Sanzioni per mancata copertura RC auto

L’assenza di una copertura RC Auto comporta sanzioni pecuniarie da 866 a 3.464 euro, oltre al sequestro del veicolo. Se il veicolo sprovvisto di assicurazione è coinvolto in un sinistro, il Fondo di Garanzia Vittime della Strada provvede al risarcimento, rivalendosi però sul proprietario del veicolo privo di copertura.

Tipologie di polizze e garanzie per l'assicurazione RC auto

L’assicurazione RC Auto è obbligatoria per tutti i veicoli a motore e garantisce la copertura dei danni causati a terzi in caso di incidente. Tuttavia, la sola RCA potrebbe non essere sufficiente a coprire tutti i rischi legati alla circolazione stradale. Per questo motivo, le compagnie assicurative offrono diverse tipologie di polizze e garanzie accessorie che permettono di personalizzare la copertura in base alle esigenze del conducente e del veicolo. Qui di seguito analizziamo le principali soluzioni assicurative disponibili.

Polizza RC Auto obbligatoria

La Responsabilità Civile Auto (RCA) è la copertura base prevista per legge, necessaria per poter circolare. Copre i danni involontariamente provocati a persone o a cose a seguito di un sinistro stradale, entro i limiti dei massimali previsti dalla polizza. Tuttavia, non rimborsa i danni al conducente e al suo veicolo in caso di incidente con colpa.

Garanzie accessorie per una copertura più completa

Per estendere la protezione oltre la sola RCA, è possibile integrare la propria polizza con garanzie accessorie. Queste coperture opzionali permettono di tutelarsi contro eventi imprevisti non coperti dalla polizza obbligatoria.

Furto e incendio

Questa garanzia protegge l’assicurato dai danni o dalla perdita totale o parziale del veicolo a causa di furto e incendio. In caso di sinistro, l’indennizzo viene calcolato in base al valore commerciale del veicolo al momento dell’evento.

Kasko e collisione

Le polizze Kasko e collisione offrono un rimborso per i danni subiti dal proprio veicolo, anche se la responsabilità dell’incidente è dell’assicurato. La Kasko copre qualsiasi tipo di danno subito dal veicolo, mentre la collisione rimborsa i danni solo se causati da un impatto con un altro veicolo identificato.

Infortuni del conducente

Poiché la RCA non copre gli infortuni del conducente in caso di incidente con colpa, questa garanzia permette di ottenere un risarcimento in caso di lesioni personali, invalidità permanente o decesso.

Polizza cristalli

Questa copertura assicura il rimborso delle spese per la riparazione o sostituzione di vetri e cristalli del veicolo danneggiati da eventi accidentali.

Eventi atmosferici e atti vandalici

Protegge l’auto dai danni causati da grandine, alluvioni, terremoti o altri eventi naturali, oltre che da atti vandalici.

Assistenza stradale

Offre supporto in caso di guasti o incidenti, garantendo interventi come il soccorso stradale, il carro attrezzi, l’auto sostitutiva e l’invio di soccorsi in caso di emergenza.

Tutela legale

Grazie a questa copertura, l’assicurato può contare sul supporto di un avvocato per la gestione di controversie legate alla circolazione stradale, incluse quelle derivanti da incidenti.

Scelta della copertura più adatta

Le garanzie accessorie incidono sul premio assicurativo, quindi la scelta della polizza deve essere fatta in base alle reali necessità dell’assicurato. È fondamentale valutare i rischi a cui si è più esposti, il valore del proprio veicolo e il contesto in cui si circola abitualmente.

Processo di preventivo e acquisto per la polizza RCA

Richiedere un preventivo e acquistare una polizza RC auto è un processo che oggi può essere svolto interamente online, con strumenti intuitivi forniti dalle compagnie assicurative e dai comparatori. Il preventivo consente al conducente di conoscere il costo dell’assicurazione in base a diversi parametri, mentre l'acquisto finale implica la scelta della compagnia e delle eventuali coperture accessorie.

Come ottenere un preventivo RC auto online

La richiesta di un preventivo online è generalmente rapida e richiede l’inserimento di alcuni dati essenziali:

Targa del veicolo: se disponibile, permette di recuperare automaticamente le informazioni del mezzo.

Dati anagrafici e di residenza del contraente: includono nome, cognome, data di nascita e indirizzo.

Storico assicurativo: comprende la classe di merito e l’attestato di rischio, utile per determinare il premio.

Caratteristiche del veicolo: marca, modello, anno di immatricolazione e tipologia di alimentazione.

Alcune compagnie consentono il calcolo del preventivo anche senza la targa, inserendo manualmente le informazioni sul veicolo.

Confronto tra diverse offerte

Una volta ottenuti i preventivi, è possibile confrontarli per scegliere la polizza più conveniente. Piattaforme come Facile.it, Segugio.it e il Preventivatore pubblico IVASS offrono un elenco di opzioni tra diverse compagnie assicurative, permettendo di verificare:

Prezzo della RC Auto: il premio annuo proposto da ciascuna compagnia.

Massimali e franchigie: il limite massimo di copertura e gli eventuali importi a carico del contraente.

Servizi inclusi e garanzie accessorie: coperture come incendio e furto, eventi atmosferici, assistenza stradale.

Alcuni preventivatori online consentono di bloccare il prezzo per un periodo limitato, dando il tempo di finalizzare l’acquisto.

Acquisto della polizza RC auto

Dopo aver scelto il preventivo più adatto, l’acquisto può avvenire direttamente online o in agenzia. Per completare il contratto è necessario fornire e verificare:

Documento d’identità e codice fiscale del contraente.

Libretto di circolazione del veicolo.

Attestato di rischio, quando richiesto per la valutazione della classe di merito.

Molte compagnie offrono la possibilità di rateizzare il pagamento, con opzioni mensili o semestrali. Il pagamento può avvenire con carta di credito, bonifico bancario, PayPal o addebito diretto SEPA.

Ricezione della documentazione e attivazione della copertura

Confermata la polizza, la compagnia invia al cliente i documenti relativi all'assicurazione, tra cui:

Certificato di assicurazione e Carta Verde, necessari per circolare.

Condizioni contrattuali e ricevuta di pagamento.

Dal 2015 non è più obbligatorio esporre il tagliando assicurativo sul parabrezza: le forze dell’ordine verificano la copertura RC Auto tramite banca dati.

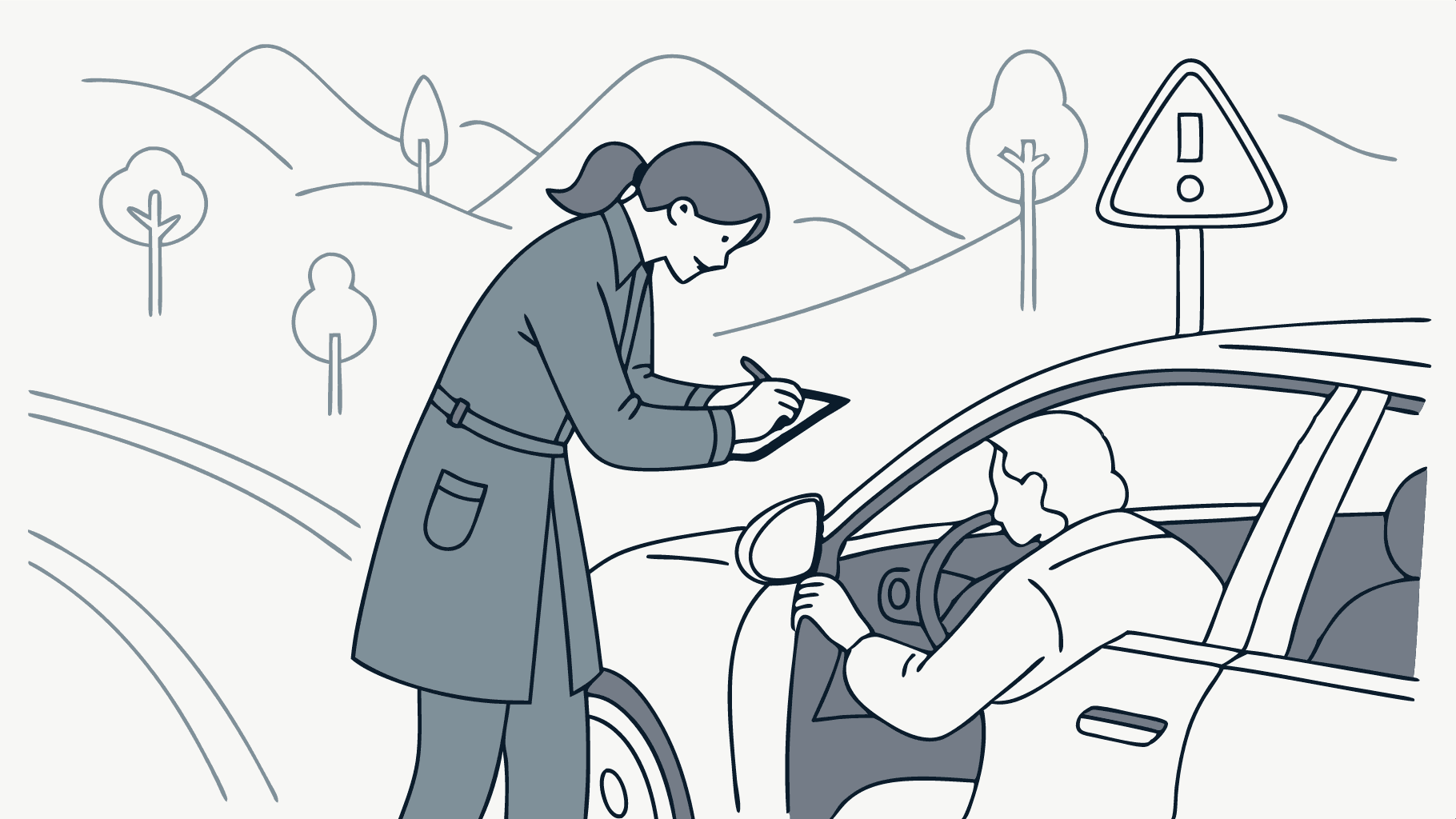

Gestione dei sinistri e assistenza per la RC auto

Quando si verifica un incidente stradale, è essenziale sapere come gestire al meglio il sinistro per ottenere un risarcimento corretto e tempestivo. Le compagnie assicurative mettono a disposizione diversi strumenti di assistenza per la denuncia e la gestione dei sinistri, con modalità che variano a seconda della tipologia dell’incidente e dell’assicurazione sottoscritta. La gestione del sinistro comprende la denuncia dell’evento, la raccolta della documentazione necessaria e il processo di liquidazione del danno, che può avvenire attraverso il risarcimento diretto o tramite l'assicurazione della controparte.

Denuncia del sinistro

Per avviare la pratica di risarcimento, la denuncia del sinistro deve essere presentata all'assicurazione entro tre giorni dall'incidente, come previsto dalla normativa vigente. La denuncia può avvenire tramite diversi canali, tra cui il sito web della compagnia, l’app mobile, contatti telefonici o recandosi presso l’agenzia assicurativa.

Documenti necessari per la denuncia

Per una corretta gestione della pratica, l'assicurato deve fornire alcuni documenti fondamentali, tra cui:

Modulo CAI (Constatazione Amichevole di Incidente) compilato e firmato, se possibile, da entrambe le parti coinvolte.

Fotografie del danno e del luogo dell'incidente.

Copia della patente e del libretto di circolazione.

Eventuali referti medici in caso di lesioni personali.

Le assicurazioni offrono la possibilità di caricare questa documentazione online per accelerare l’apertura della pratica e iniziare il processo di valutazione del danno.

Risarcimento diretto e gestione del sinistro

Grazie alla Convenzione CARD, in caso di incidente tra due veicoli assicurati in Italia, Città del Vaticano o San Marino, il danneggiato può richiedere il risarcimento direttamente alla propria compagnia assicurativa. Questo meccanismo semplifica e velocizza le procedure, evitando che sia necessario rivolgersi all’assicurazione della controparte.

Modalità di liquidazione

Dopo la valutazione del sinistro, l’assicurazione procede alla liquidazione del danno scegliendo tra due principali modalità:

Indennizzo monetario: il cliente riceve una somma di denaro calcolata in base ai danni subiti.

Riparazione diretta: l’auto viene riparata presso una carrozzeria convenzionata senza che l’assicurato debba anticipare somme di denaro. Alcune compagnie offrono anche garanzie sulle riparazioni effettuate.

Assistenza e servizi aggiuntivi

Molte compagnie mettono a disposizione servizi di assistenza per supportare l’assicurato durante la gestione del sinistro, tra cui:

Numero verde per la consulenza immediata.

App dedicate per la denuncia e monitoraggio della pratica.

Supporto legale per la tutela dei diritti in caso di contestazioni.

Soccorso stradale h24, con invio di carroattrezzi in caso di veicolo non marciante.

Convenzione con carrozzerie e centri di riparazione

Per incentivare la riparazione diretta, molte assicurazioni offrono sconti sulla polizza se l'assicurato sceglie di riparare il veicolo presso carrozzerie convenzionate. Questo garantisce una gestione più rapida del danno, la certezza di qualità nella riparazione e, in alcuni casi, l’uso di auto sostitutiva fino al completamento dell’intervento.

Aspetti economici e tariffe per la polizza RC auto

Il costo dell’assicurazione RC auto varia in base a numerosi fattori economici e individuali. Sebbene tutti i contratti includano le imposte obbligatorie, la tariffa finale può differire sensibilmente in base alla località, al veicolo assicurato e al profilo di rischio del conducente. I comparatori online come Assicurazione.it, Facile.it e Segugio.it consentono di confrontare rapidamente le offerte disponibili e individuare la polizza più vantaggiosa. L’Osservatorio delle Assicurazioni Auto fornisce dati aggiornati sulle variazioni di prezzo nel tempo e nelle diverse province italiane, permettendo agli automobilisti di monitorare l’andamento dei costi assicurativi.

Fattori che influenzano il costo della polizza

Località di residenza

Le tariffe RC auto variano notevolmente a seconda della regione e della provincia. Questo accade perché le compagnie assicurative considerano la frequenza dei sinistri e il tasso di frodi assicurative nella zona di residenza per determinare il premio. Ad esempio, aree con un’alta incidenza di incidenti e denunce potrebbero avere costi più elevati.

Profilo del conducente

L’età e la storia assicurativa del conducente incidono direttamente sul costo della polizza. I neopatentati pagano premi più alti a causa del rischio statistico più elevato di incidenti. Chi ha una lunga esperienza alla guida e un attestato di rischio senza sinistri beneficia invece di tariffe più vantaggiose.

Veicolo assicurato

Marca, modello, anno di immatricolazione, alimentazione e potenza del veicolo influiscono sul premio assicurativo. Auto con cilindrata elevata o di lusso hanno solitamente costi più alti rispetto a veicoli economici o con sistemi di sicurezza avanzati.

Strategie per ridurre i costi della polizza

Utilizzo del confronto online

Piattaforme come Facile.it, Segugio.it e ComparaSemplice consentono di confrontare le offerte RC auto disponibili sul mercato, aiutando gli utenti a ottenere la polizza più conveniente. Il Preventivatore pubblico dell’IVASS offre un servizio gratuito per confrontare i prezzi praticati dalle compagnie assicurative operanti in Italia.

RC familiare e classe di merito

La normativa RC familiare consente di ereditare la classe di merito di un veicolo già assicurato all’interno dello stesso nucleo familiare, permettendo un notevole risparmio. Anche l’assenza di sinistri negli ultimi anni consente di accedere a premi più bassi.

Installazione della scatola nera

Molte compagnie premiano chi sceglie di installare una scatola nera sul proprio veicolo, offrendo sconti sul premio. Il dispositivo monitora il comportamento di guida e può chiarire la dinamica dei sinistri, riducendo il rischio di frodi.

Offerte e sconti

Alcune compagnie, come Verti e Prima Assicurazioni, offrono sconti aggiuntivi per chi stipula la polizza online o paga in un’unica soluzione. In alcuni casi, sono disponibili agevolazioni per chi sceglie la rateizzazione mensile o semestrale.

Tendenze del mercato assicurativo

Aumento delle tariffe nel tempo

Le analisi dell’Osservatorio Assicurazioni evidenziano un incremento costante delle tariffe, influenzato da fattori come l’aumento dei sinistri e l’inflazione. Monitorare l’andamento dei prezzi e confrontare periodicamente le offerte può aiutare gli automobilisti a trovare la soluzione migliore.

Influenza della digitalizzazione

I servizi online hanno reso il mercato più competitivo, permettendo agli utenti di acquistare e gestire le polizze direttamente da app e portali web. Si è ridotta la necessità di intermediazione fisica, favorendo una maggiore trasparenza sulle tariffe.

Innovazione e tecnologie digitali per l'assicurazione RC auto

L'innovazione digitale sta trasformando profondamente il settore delle assicurazioni RC auto, introducendo tecnologie avanzate che migliorano la personalizzazione delle polizze, la gestione dei sinistri e l’esperienza complessiva dei clienti. Grazie all’intelligenza artificiale, all’Internet of Things (IoT) e ai big data, le compagnie assicurative stanno sviluppando soluzioni sempre più efficienti e su misura per gli automobilisti.

Intelligenza artificiale e automazione nel settore assicurativo

L’intelligenza artificiale (IA) viene impiegata per analizzare enormi quantità di dati e formulare preventivi personalizzati in pochi secondi. Gli algoritmi di machine learning elaborano lo storico assicurativo degli utenti, il loro stile di guida e altri parametri per calcolare il premio RC auto in modo più accurato. Inoltre, l’IA supporta l’automatizzazione della gestione dei sinistri, consentendo una valutazione più rapida dei danni tramite foto e video per perizie digitali immediate.

IoT e dispositivi connessi per polizze innovative

L’Internet of Things sta rivoluzionando il mercato assicurativo attraverso dispositivi connessi come le scatole nere (black box) e le app mobile. Questi strumenti monitorano parametri come la velocità, le frenate brusche e il chilometraggio, permettendo alle compagnie di offrire polizze basate sull’effettivo utilizzo del veicolo (pay-per-use) o sul comportamento di guida del conducente (pay-how-you-drive). I guidatori più prudenti possono così ottenere sconti significativi grazie a un monitoraggio in tempo reale del proprio stile di guida.

Digitalizzazione della gestione dei sinistri

Le nuove tecnologie digitali stanno velocizzando i tempi di liquidazione dei sinistri grazie all’uso della video perizia e di software avanzati per l’analisi dei danni. Le compagnie assicurative stanno implementando sistemi di rilevamento automatico delle frodi, creando processi più sicuri ed efficienti. Inoltre, grazie ai chatbot e alle app di assistenza, i clienti possono seguire in tempo reale lo stato della propria pratica e ricevere supporto immediato.

Piattaforme digitali e comparatori online

L’avvento dei comparatori online ha reso più semplice per gli utenti confrontare diverse offerte di assicurazione RC auto e trovare la soluzione più conveniente. Siti come Segugio.it, Facile.it e ConTe.it permettono di ottenere preventivi in pochi minuti, inserendo semplicemente i dati del veicolo e del conducente. Le piattaforme digitali, inoltre, offrono opzioni di acquisto rapide e sicure, con la possibilità di sottoscrivere contratti direttamente online mediante firma digitale.

Futuro delle assicurazioni RC auto e mobilità hi-tech

L’innovazione tecnologica continuerà a ridisegnare il settore delle assicurazioni RC auto nei prossimi anni, con l’introduzione di sistemi avanzati di assistenza alla guida, vetture autonome e nuovi modelli di mobilità condivisa. Con l’adozione sempre più diffusa di auto connesse, le polizze assicurative potrebbero adattarsi in tempo reale alle condizioni di guida e al rischio effettivo. Il settore assicurativo si sta adattando rapidamente a questi cambiamenti, sviluppando prodotti sempre più flessibili e personalizzati per gli automobilisti.

Consulenza e guide pratiche per l'assicurazione RC auto

L’assicurazione RC auto è una copertura obbligatoria per tutti i veicoli a motore e rappresenta uno degli aspetti fondamentali della gestione di un’auto. Tuttavia, districarsi tra termini tecnici, offerte differenti e strategie per il risparmio può risultare complesso. Questa sezione fornisce una guida pratica per aiutarti a comprendere meglio come funziona la RC auto, quali sono i fattori che incidono sul premio e quali accorgimenti adottare per ottenere una polizza vantaggiosa senza compromessi sulla sicurezza.

Come scegliere la giusta assicurazione RC auto

Scegliere la polizza più adatta alle proprie esigenze richiede un’analisi attenta di diversi fattori. Il primo passo è confrontare più preventivi da diverse compagnie, tenendo conto di elementi come il massimale della copertura, l'eventuale applicazione di franchigie e la possibilità di includere garanzie accessorie. Tra i servizi disponibili, piattaforme come Facile.it, Segugio.it e Altroconsumo Connect permettono di confrontare le assicurazioni in base a criteri personalizzati, selezionando le offerte più convenienti.

Un ulteriore elemento da considerare è la classe di merito, ovvero il sistema bonus-malus che influisce sul costo della polizza in base alla propria storia di guida. Questo valore è determinante per stabilire il premio da pagare, e in alcuni casi è possibile sfruttare l’RC familiare per mantenere una classe di merito vantaggiosa all’interno del nucleo familiare.

Accorgimenti pratici per risparmiare sulla polizza RC auto

Esistono diversi modi per ridurre il costo dell’assicurazione senza rinunciare alla qualità della copertura. Tra le strategie più efficaci vi sono:

Confronto tra compagnie

Piattaforme di comparazione online come Facile.it e Segugio.it consentono di individuare le polizze con il miglior rapporto qualità-prezzo. Con pochi clic è possibile accedere a una panoramica dettagliata delle offerte attive sul mercato.

Installazione della scatola nera

Molte compagnie offrono sconti significativi per chi accetta di installare la scatola nera sul proprio veicolo. Questo dispositivo monitora la guida e permette di ottenere condizioni più vantaggiose, premiando uno stile di guida prudente.

Pagamento annuale invece che rateizzato

Sebbene il pagamento a rate possa sembrare più conveniente nell’immediato, comporta spesso costi aggiuntivi dovuti agli interessi applicati dalle compagnie. Optare per il pagamento annuale consente di risparmiare sul costo complessivo della polizza.

Valutazione delle garanzie accessorie

Oltre alla copertura RC obbligatoria, le compagnie offrono una serie di garanzie accessorie come furto e incendio, eventi atmosferici o assistenza stradale. È importante selezionare solo quelle effettivamente necessarie, evitando di pagare per servizi superflui.

Errori da evitare nella scelta della polizza

Quando si stipula un’assicurazione auto, è essenziale fare attenzione ad alcuni errori comuni:

Ignorare il massimale di copertura: il livello minimo previsto dalla legge potrebbe non essere sufficiente in caso di incidenti gravi, per cui è consigliabile optare per un massimale più elevato.

Non verificare la classe di merito: controllare che il preventivo includa correttamente la classe CU è fondamentale per evitare costi inutili.

Accettare automaticamente il rinnovo della polizza: prima di rinnovare l’assicurazione, è sempre utile confrontare le offerte disponibili sul mercato per verificare l’eventuale esistenza di soluzioni più vantaggiose.

Seguendo queste indicazioni, è possibile sottoscrivere un’assicurazione RC auto che garantisca una protezione adeguata, evitando di pagare più del necessario.

Confronti e recensioni di compagnie per l'assicurazione RC auto

Quando si cerca un'assicurazione RC auto, il confronto tra diverse compagnie rappresenta un passaggio essenziale per trovare la soluzione più vantaggiosa. Le piattaforme di comparazione online facilitano questo processo, consentendo agli utenti di confrontare i preventivi di più assicurazioni in pochi minuti. Tra le principali recensioni disponibili, emergono dettagli su convenienza, affidabilità e qualità del servizio offerto dalle varie compagnie.

Le piattaforme di comparazione più utilizzate

Segugio.it

Segugio.it confronta le polizze RC auto di numerose compagnie assicurative e permette agli utenti di ottenere preventivi in pochi minuti. Il servizio è gratuito per gli utenti e consente di bloccare il prezzo della polizza fino alla data di decorrenza o di acquistare direttamente online. Secondo le recensioni, il sito offre una panoramica chiara dei preventivi più vantaggiosi.

Facile.it

Facile.it è un'altra piattaforma di comparazione che consente di confrontare i preventivi di oltre dieci compagnie assicurative. Il servizio è accessibile sia con la targa del veicolo sia senza, permettendo di valutare la soluzione più adatta. L'Osservatorio sui costi RC auto di Facile.it offre uno strumento aggiuntivo per monitorare l'andamento delle tariffe.

Altroconsumo Connect

Altroconsumo Connect offre un servizio di confronto assicurativo supportato dalle analisi di Altroconsumo. Gli utenti possono ottenere preventivi con tariffe negoziate e risparmiare in media 362 euro all'anno. Il sito fornisce anche valutazioni sulla qualità delle compagnie assicurative, facilitando una scelta informata.

Le migliori assicurazioni RC auto secondo le recensioni

Allianz Direct

Allianz Direct è frequentemente recensita per la solidità del servizio clienti e per la vasta gamma di coperture disponibili. Offre assistenza h24 e strumenti digitali avanzati per la gestione della polizza.

ConTe.it

Parte del gruppo Admiral, ConTe.it si distingue per la possibilità di personalizzare la polizza con garanzie accessorie e per un servizio clienti apprezzato dagli utenti. Secondo le recensioni, è tra le migliori compagnie in termini di rapporto qualità-prezzo.

Linear

Linear, del gruppo Unipol, è nota per le tariffe competitive e la flessibilità nella scelta delle coperture. Il 72% degli utenti su TrustPilot ha lasciato recensioni positive sulla compagnia.

Prima Assicurazioni

Prima Assicurazioni è una compagnia specializzata nella vendita di polizze online. Le recensioni segnalano prezzi vantaggiosi e una gestione rapida delle richieste da parte del servizio clienti.

Compagnie con più reclami nel 2024

L’IVASS monitora periodicamente le compagnie assicurative e pubblica i dati sui reclami ricevuti. Tra le più segnalate nel 2024 troviamo:

UnipolSai Assicurazioni: 4.381 reclami (4,75 ogni 10.000 contratti).

Genertel: 3.131 reclami (34,53 ogni 10.000 contratti).

Allianz Direct: 1.220 reclami (9,44 ogni 10.000 contratti).

Questi dati aiutano a valutare l'affidabilità delle compagnie e il livello di soddisfazione dei clienti.

Settori specifici e soluzioni personalizzate per l'assicurazione RC auto

Le assicurazioni RC auto non sono tutte uguali: esistono soluzioni specifiche per diverse categorie di veicoli e conducenti, in grado di adattarsi a esigenze particolari. Le compagnie assicurative offrono infatti polizze mirate per settori specifici, come auto aziendali, veicoli di flotte, auto d’epoca e automezzi speciali. Inoltre, alcune compagnie consentono di personalizzare le proprie coperture in base all’utilizzo del veicolo, alle abitudini di guida o a condizioni particolari, come l’installazione di dispositivi telematici per la guida assistita.

Assicurazioni per auto aziendali e flotte

Le aziende con più veicoli possono beneficiare di polizze specifiche, studiate per garantire una copertura completa e semplificata. Le compagnie offrono soluzioni flessibili, come la polizza "libro matricola", che permette di gestire con un unico contratto più veicoli aziendali, evitando rinnovi separati per ogni mezzo. Spesso, le assicurazioni auto aziendali includono garanzie accessorie come l’assistenza stradale per dipendenti, la copertura kasko per danni accidentali e formule per la tutela legale in caso di controversie.

RC auto per veicoli storici ed epoca

Le auto d’epoca godono di coperture assicurative particolari che tengono conto del loro valore storico e del loro utilizzo occasionale. Queste polizze prevedono premi generalmente più bassi, considerando che il veicolo non viene impiegato per l’uso quotidiano. Inoltre, molte compagnie assicurative collaborano con club di auto storiche per offrire sconti e condizioni esclusive ai collezionisti.

Polizze per neopatentati e giovani conducenti

I giovani conducenti sono considerati più a rischio e quindi spesso pagano premi assicurativi elevati. Tuttavia, alcune compagnie propongono soluzioni ad hoc con tariffe agevolate se il neopatentato accetta restrizioni, come la guida esclusiva o l’installazione della scatola nera per il monitoraggio della condotta su strada. La cosiddetta RC familiare, inoltre, permette a un giovane di ereditare la classe di merito più conveniente da un membro della famiglia.

Assicurazioni personalizzate con dispositivi telematici

Molte compagnie offrono polizze basate sull'uso del veicolo grazie a dispositivi telematici come la scatola nera. Questi dispositivi registrano la velocità, il chilometraggio e il comportamento alla guida, consentendo di ottenere sconti per chi guida in modo sicuro. Alcune assicurazioni pay per use calcolano il premio in funzione dei chilometri percorsi, una soluzione vantaggiosa per chi utilizza l’auto solo saltuariamente.

RC auto per veicoli speciali e settori particolari

Oltre alle tradizionali polizze RC auto, esistono soluzioni studiate per categorie di veicoli specifiche, come i taxi, le auto a noleggio, i mezzi di emergenza e i veicoli agricoli. Queste assicurazioni includono coperture aggiuntive pensate per rispondere alle particolari caratteristiche del mezzo e agli scenari di rischio legati al loro utilizzo professionale.

Polizze per auto elettriche e ibride

Con la diffusione di veicoli elettrici e ibridi, il mercato assicurativo ha introdotto polizze specifiche che tengono conto delle esigenze di queste auto, come la copertura per la batteria, l’assistenza per la ricarica in caso di guasto e formule dedicate per la sostituzione del pacco batterie in caso di danneggiamento. Spesso, chi sceglie un’auto ecologica può beneficiare di sconti e agevolazioni sulle polizze assicurative.

Eventi, notizie e approfondimenti per l'assicurazione RC auto

Nel settore delle assicurazioni RC auto, gli eventi e le notizie più recenti sono di fondamentale importanza per comprendere l’evoluzione del mercato, l’impatto delle decisioni politiche ed economiche e le possibili conseguenze per gli automobilisti. Gli aggiornamenti su rincari delle polizze, cambiamenti normativi e nuove dinamiche del settore sono indispensabili per chi desidera rimanere informato e prendere decisioni consapevoli sulla propria copertura assicurativa.

Aumento dei premi assicurativi e andamento del mercato

Negli ultimi mesi, diversi studi hanno evidenziato un aumento del costo medio dell’assicurazione RC auto. Secondo un’analisi dell’IVASS, il prezzo medio dell’RC auto ha registrato un aumento del 7,9% su base annua, raggiungendo i 388 euro. Questo incremento è dovuto a diversi fattori, tra cui l’aumento della frequenza dei sinistri e l’adattamento delle compagnie assicurative alle nuove condizioni di rischio. Secondo il Sole 24 Ore, oltre un milione di assicurati ha subito rincari superiori ai 500 euro.

Tendenze e novità legislative

La regolamentazione del settore è soggetta a frequenti aggiornamenti, spesso finalizzati a rendere il mercato più equo e trasparente. Tra le attuali discussioni politiche vi è la possibilità di una maggiore armonizzazione dei prezzi tra Nord e Sud Italia, per ridurre le disparità territoriali ancora esistenti. Inoltre, il Governo sta valutando l'ipotesi di una revisione delle accise su benzina e gasolio, un fattore che potrebbe influire indirettamente anche sulle spese assicurative.

Garanzie aggiuntive e coperture opzionali in crescita

L’aumento dell’intensità di eventi atmosferici estremi ha portato a una maggiore richiesta di coperture per eventi naturali. Secondo le compagnie assicurative, opzioni come la garanzia contro la grandine, le alluvioni o le frane sono sempre più richieste dai consumatori, soprattutto da coloro che parcheggiano il proprio veicolo in strada. Anche le polizze Kasko e Minikasko risultano tra le più costose, ma offrono una protezione completa in caso di incidenti con colpa.

Confronto tra tariffe e strategie di risparmio

La crescente disponibilità di strumenti digitali per confrontare le tariffe e analizzare i preventivi sta favorendo una maggiore consapevolezza tra gli automobilisti. Portali come Segugio.it e Chiarezza.it permettono di filtrare le offerte più convenienti, selezionando anche garanzie personalizzabili. Un trend sempre più diffuso è la possibilità di rateizzare il pagamento della polizza, come proposto da alcuni operatori come Telepass, che offrono rate mensili per rendere la spesa più sostenibile.

Monitoraggio delle compagnie assicurative da parte delle autorità

L'IVASS continua a monitorare il mercato assicurativo per garantire la trasparenza e la correttezza delle pratiche adottate dalle compagnie. Recentemente è stata segnalata un'attenzione particolare nei confronti delle assicurazioni che hanno beneficiato della riduzione della circolazione durante la pandemia, evitando rimborsi equi agli assicurati. Inoltre, l’Antitrust ha avviato indagini su possibili pratiche scorrette nel settore.

Impatti delle nuove tecnologie sull'assicurazione auto

L’innovazione digitale sta trasformando il settore assicurativo, con l’introduzione di polizze basate sull’uso del veicolo (pay-per-use) e assicurazioni a chilometraggio variabile. Questi nuovi modelli assicurativi stanno trovando sempre più applicazione nel mercato italiano, offrendo risparmio agli automobilisti che percorrono pochi chilometri all’anno. Anche le black box, che monitorano la guida in tempo reale, sono sempre più diffuse, influendo direttamente sul premio assicurativo in base al comportamento di guida.

Strumenti e risorse online per l'assicurazione RC auto

L'uso di strumenti digitali per la gestione dell'assicurazione RC auto è diventato sempre più diffuso, semplificando la ricerca, la comparazione e l'acquisto delle polizze. Grazie a piattaforme online, applicazioni mobili e servizi web dedicati, oggi è possibile ottenere preventivi personalizzati, verificare la copertura assicurativa e gestire la propria polizza con pochi clic.

Piattaforme di confronto per il preventivo RC auto

Le piattaforme di comparazione online come Segugio.it, Facile.it e CercAssicurazioni.it consentono di confrontare rapidamente le offerte di diverse compagnie assicurative. Inserendo semplicemente i dati del veicolo e del conducente, questi servizi generano un elenco di preventivi, evidenziando le migliori soluzioni in termini di prezzo e copertura. Il vantaggio principale è la possibilità di accedere a offerte esclusive, spesso più convenienti rispetto a quelle ottenibili direttamente presso le compagnie assicurative.

Strumenti per la verifica della copertura assicurativa

Per controllare la validità di una polizza RC auto, esistono risorse ufficiali come il Portale dell'Automobilista e il sito di CONSAP. Inserendo il numero di targa del veicolo, è possibile verificare in pochi istanti se l'auto è regolarmente assicurata. Questo servizio è utile anche per controllare le coperture di terzi in caso di incidente.

Applicazioni mobili per la gestione assicurativa

Diverse compagnie, come Unipol, Linear e Prima, offrono app dedicate che permettono agli utenti di gestire la loro polizza RC auto direttamente dallo smartphone. Con queste applicazioni è possibile scaricare documenti, rinnovare la polizza, denunciare un sinistro e accedere a servizi di assistenza stradale. Inoltre, alcune app forniscono notifiche per ricordare le scadenze di pagamento e rinnovo.

Soluzioni per il pagamento rateale e personalizzazione della polizza

Per chi desidera dilazionare il costo dell'assicurazione, alcune piattaforme come Telepass e Prima offrono la possibilità di pagare la polizza RC auto in rate mensili senza finanziamenti esterni. Questa modalità di pagamento è particolarmente vantaggiosa per chi preferisce evitare esborsi annuali elevati. Inoltre, molte compagnie permettono di personalizzare la polizza con garanzie accessorie come assistenza stradale, tutela legale e copertura per infortuni del conducente.

Grazie a questi strumenti digitali, gestire la propria assicurazione RC auto è più semplice, veloce ed efficace, garantendo un risparmio sia in termini economici che di tempo.

Contesto storico e culturale per l'assicurazione RC auto

L’evoluzione dell’assicurazione per la responsabilità civile auto (RC Auto) è strettamente legata allo sviluppo della mobilità e alle trasformazioni sociali ed economiche che hanno segnato l’ultimo secolo. Il concetto di copertura assicurativa per i veicoli nasce già agli inizi del XX secolo, quando la diffusione delle automobili inizia a porre nuove sfide in termini di sicurezza e tutela dei terzi coinvolti negli incidenti. Nel corso del tempo, con l’aumento del numero di veicoli in circolazione e il mutare delle normative nazionali e internazionali, l’assicurazione RC Auto è diventata un elemento essenziale per garantire una mobilità sicura e regolamentata.

Le origini dell’assicurazione RC Auto

La necessità di un’assicurazione per i veicoli a motore si fa evidente sin dai primi anni del Novecento, quando le automobili, inizialmente considerate un lusso per pochi, iniziano ad aumentare sulle strade. Il primo contratto noto per l’assicurazione auto nasce negli Stati Uniti, più precisamente a Dayton, Ohio, con una copertura specifica per danni e omicidio colposo dovuti a incidenti stradali. Tuttavia, per vedere una regolamentazione diffusa, bisogna attendere che i governi inizino a emanare normative dedicate alla responsabilità dei conducenti.

Nel 1918, la Danimarca diventa il primo Paese europeo a rendere obbligatoria l’assicurazione auto per coprire i danni causati a terzi. Questa iniziativa si diffonde progressivamente in altre nazioni europee, fino al 1959, quando l’Italia introduce l’obbligo di copertura assicurativa con il DPR n. 39, stabilendo che ogni veicolo a motore circolante su suolo pubblico debba disporre di una polizza RC Auto.

L’assicurazione RC Auto in Italia: sviluppo e regolamentazione

In Italia, fino alla legge del 1969 che stabilisce l’obbligatorietà della polizza RC Auto per tutti i veicoli a motore, i proprietari dei veicoli potevano scegliere se assicurarsi o meno. Questo portava a conseguenze gravi in caso di incidente, poiché le vittime spesso non ricevevano alcun risarcimento. La riforma del 1969 segna quindi una svolta fondamentale, ponendo le basi per un sistema di responsabilità civile strutturato.

Negli anni successivi, il mercato assicurativo si è evoluto con l’introduzione del sistema bonus-malus, che premia i conducenti virtuosi con premi assicurativi ridotti e penalizza chi provoca incidenti con tariffe più elevate. Parallelamente, con la nascita dell’Unione Europea, le normative hanno subito un’ulteriore armonizzazione, permettendo ai cittadini di viaggiare nei diversi Stati membri con una copertura assicurativa valida in tutto il territorio comunitario.

L’impatto culturale e sociale dell’obbligo assicurativo

L’introduzione dell’assicurazione RC Auto e la sua evoluzione hanno avuto un impatto significativo sulla cultura automobilistica e sulla sicurezza stradale. Inizialmente vista come un’imposizione burocratica, nel tempo la polizza è diventata un elemento essenziale della gestione della mobilità, contribuendo a diffondere una maggiore responsabilità tra i conducenti.

Le campagne di sensibilizzazione sull’importanza dell’assicurazione e gli interventi legislativi hanno reso i cittadini più consapevoli sia dei rischi della circolazione stradale che della necessità di proteggere terzi ed evitare oneri finanziari elevati in caso di incidente. Inoltre, la crescente attenzione verso la sicurezza stradale ha portato allo sviluppo di ulteriori coperture e servizi accessori, come la tutela del conducente e le polizze dedicate ai veicoli storici, adattate alle esigenze di specifiche categorie di automobilisti.

Il ruolo dell’innovazione tecnologica nei cambiamenti culturali

Negli ultimi anni, la digitalizzazione ha trasformato il settore assicurativo, rendendo più semplice l’accesso alle polizze e introducendo strumenti innovativi come le polizze basate sulla telemetria, che premiano i guidatori prudenti. Questa evoluzione ha modificato ulteriormente la percezione dell’assicurazione RC Auto, integrandola in una visione più ampia della mobilità intelligente e sostenibile.

L’adozione di nuove tecnologie, come le scatole nere installate nei veicoli e le app per la gestione delle polizze, ha permesso un controllo più accurato del comportamento alla guida, incentivando stili di guida più sicuri e consapevoli. Questi cambiamenti hanno contribuito a rafforzare il valore culturale dell’assicurazione auto come strumento di protezione individuale e collettiva, mantenendola un pilastro fondamentale della gestione della mobilità moderna.

Conclusione

L’assicurazione RC Auto è un elemento fondamentale per la sicurezza stradale e la tutela economica di automobilisti e terzi. Nel corso degli anni, normative e innovazioni hanno reso questa copertura sempre più completa e accessibile, adattandola alle esigenze di una mobilità in evoluzione. Oggi, grazie a strumenti digitali e nuove tecnologie, confrontare e gestire la propria polizza è più semplice, permettendo agli automobilisti di scegliere soluzioni personalizzate e convenienti. Rimanere informati sulle novità del settore e valutare con attenzione le diverse opzioni disponibili consente di ottenere la copertura ideale, garantendo protezione e tranquillità alla guida.

Certificato assicurazione auto: guida completa

Il certificato di assicurazione auto è la prova della copertura RCA obbligatoria per ogni veicolo, essenziale per evitare sanzioni e garantire sicurezza alla circolazione. Disponibile in formato digitale o cartaceo, deve essere sempre aggiornato ed esibibile durante i controlli. La normativa impone la verifica periodica della validità per evitare multe, fermo amministrativo e sospensione della patente. Per i viaggi all'estero, la carta verde garantisce copertura internazionale. La digitalizzazione semplifica gestione, autenticazione e aggiornamento del documento.

Bonus-malus: sistema dinamico per la gestione del rischio

Il sistema bonus-malus regola il premio assicurativo in base alla condotta dell’assicurato, premiando la guida prudente e penalizzando i sinistri. La classificazione, espressa in classi di merito da 18 a 1, permette aggiornamenti annuali che influenzano il rinnovo della polizza. L’uso di tecnologie come la scatola nera consente un monitoraggio dinamico. La protezione bonus mitiga le penalizzazioni, mentre le riforme puntano a maggiore equità. Fondamentale per il mercato assicurativo, incentiva la sicurezza stradale e incide sul rapporto tra clienti e compagnie.

Carta verde assicurazione: guida alle norme e funzioni

La Carta Verde Assicurazione è un certificato internazionale che attesta la validità della copertura RC Auto nei Paesi aderenti. Non più necessaria nell’UE, è obbligatoria in nazioni extraeuropee come Albania, Russia e Turchia. Rilasciata dalla compagnia assicurativa, semplifica i controlli e la gestione dei sinistri. Dal 2020 è stampata in bianco e nero e sempre più digitalizzata. Prima di viaggiare, è fondamentale verificare la validità della Carta Verde e, se necessario, stipulare un’assicurazione di frontiera.